Stell dir vor, es ist Sonntagabend, der 15. August 1971. In Millionen amerikanischen Wohnzimmern läuft das übliche Fernsehprogramm. Dann wird es unterbrochen. US-Präsident Richard Nixon tritt vor die Kamera und hält eine kurze Rede, die deine Geldanlage über fünfzig Jahre später noch betrifft.

Nixon verkündet an diesem Abend, dass der US-Dollar ab sofort nicht mehr in Gold eintauschbar ist. Das Goldfenster schließt. Einseitig. Über Nacht.

Bis zu diesem Moment stehen die wichtigsten Währungen der Welt in einem festen Verhältnis zueinander. Ein Dollar ist ein Dollar, eine D-Mark ist eine D-Mark, und die Kurse dazwischen bewegen sich kaum. Ein deutscher Sparer, der eine US-Aktie kauft, geht damals fast keine Währungswette ein. Nach diesem Abend ist das vorbei.

Die meisten Anleger halten das Währungsrisiko für ein Naturgesetz, so unverrückbar wie die Schwerkraft. Das ist es nicht. Es ist menschengemacht, und es hat ein Geburtsdatum. Wer diese Geschichte kennt, trifft bei der Frage nach der Währungsabsicherung endlich die richtige Entscheidung. Lass uns also dort anfangen, wo das Schwanken begann.

Die Welt, in der Geld nicht schwankte

Über Jahrhunderte hat Geld einen Anker. Dieser Anker heißt Gold. Unter dem Goldstandard hängt der Wert jeder Währung an einer festen Menge Gold. Eine Mark, ein Pfund, ein Dollar, alle stehen über ihre Golddeckung in einem starren Verhältnis zueinander. Wer Geld besitzt, besitzt im Grunde einen Anspruch auf eine bestimmte Menge Edelmetall.

Für einen Anleger bedeutet das etwas Bemerkenswertes. Ein Wechselkursrisiko, wie wir es heute kennen, gibt es schlicht nicht. Die Kurse bewegen sich kaum, weil das Gold sie zusammenhält. Geld ist langweilig, und langweilig ist in diesem Fall ein Kompliment.

Nach dem Zweiten Weltkrieg wollen die führenden Staaten genau diese Stabilität in eine neue Ordnung gießen. Im Juli 1944 reisen 730 Delegierte aus 44 Nationen in ein Hotel im US-Bundesstaat New Hampshire, nach Bretton Woods. Ihr Ziel ist klar. Sie wollen die abwertenden Wirtschaftskriege der Vorkriegszeit verhindern und den Welthandel auf ein festes Fundament stellen.

Das Ergebnis ist eine elegante Konstruktion. Der US-Dollar wird zur Ankerwährung, an die alle anderen Währungen mit festen Kursen gekoppelt sind. Im Gegenzug geben die USA ein Versprechen. Sie tauschen jederzeit 35 Dollar pro Feinunze in physisches Gold. Der Dollar ist damit so gut wie Gold, und alle anderen Währungen sind so gut wie der Dollar. Deutschland tritt diesem System 1952 bei und baut sein Wirtschaftswunder auf einem stabilen Wechselkurs auf.

Zwei Jahrzehnte lang funktioniert das. Dann beginnt das Fundament zu bröckeln.

Der Riss im System

In den 1960er Jahren führen die USA einen teuren Krieg in Vietnam. Teure Kriege kosten Geld, und Geld lässt sich drucken. Washington weitet die Dollarmenge massiv aus, deutlich stärker, als durch die eigenen Goldreserven gedeckt ist.

Das Versprechen von Bretton Woods war: Jeder Dollar ist in Gold einlösbar. Doch jetzt gibt es immer mehr Dollar und nicht mehr Gold. Die Rechnung geht nicht auf, und die Welt rechnet mit.

Die Zahlen sind eindeutig. Die US-Goldreserven schrumpfen von 25 Milliarden Dollar im Jahr 1948 auf nur noch 12 Milliarden im Jahr 1971. Gleichzeitig liegen im Ausland Dollarreserven von über 50 Milliarden. Für jeden Dollar Gold im Tresor stehen draußen ein Vielfaches an Papierdollar, die theoretisch alle Gold verlangen können.

Und genau das passiert. Länder wie Frankreich und die Schweiz fangen an, ihre Dollarbestände tatsächlich in Gold einzulösen. Es ist der Beginn eines stillen Banksturms, nur dass die Bank die USA sind und der Schalter das Goldfenster heißt.

Der Sonntagabend, an dem die Kurse schwanken lernten

Im Frühjahr 1971 spitzt sich die Lage zu. Um den festen Kurs zu halten, muss die Deutsche Bundesbank im April und Anfang Mai sechs Milliarden Dollar aufkaufen. Das heizt die deutsche Inflation an und zwingt Bundeswirtschaftsminister Karl Schiller am 6. Mai 1971 dazu, den D-Mark-Kurs vorübergehend freizugeben. Ein erster Riss, sichtbar für alle.

Dann kommt der 15. August 1971. Nixons Fernsehrede. Das Goldfenster schließt, einseitig und endgültig. Im selben Atemzug belegen die USA alle Importe mit einem Strafzoll von zehn Prozent. Das Versprechen, das die Welt seit 1944 zusammenhielt, ist mit einer einzigen Ansprache aufgelöst.

Noch versucht die Welt, das System zu retten. Im Dezember 1971 vereinbaren die Staaten im Smithsonian-Abkommen neue feste Kurse. Diese Ordnung hält ganze 15 Monate. Im Februar und März 1973 rollt eine Spekulationswelle heran. Am 1. März 1973 muss die Bundesbank innerhalb weniger Stunden 1,7 Milliarden Dollar aufkaufen, um den Kurs noch zu stützen. Einen Tag später gibt die Bundesregierung nach und befreit die Bundesbank von der Pflicht, einzugreifen.

Damit ist Bretton Woods Geschichte. Ab März 1973 bilden sich die Wechselkurse frei aus Angebot und Nachfrage. Der Dollar steigt und fällt gegen die D-Mark, gegen das Pfund, gegen den Franken, jeden Tag, je nachdem, was der Markt denkt.

Das ist der Moment, in dem das Währungsrisiko geboren wird. Nicht durch ein Naturgesetz, sondern durch eine politische Entscheidung in einer turbulenten Zeit. Seitdem trägt jeder, der international investiert, dieses Risiko mit sich. Und damit auch du.

Was 1971 mit deinem Depot zu tun hat

Wenn du heute als Euro-Anleger eine US-Aktie kaufst, gehst du zwei Wetten gleichzeitig ein: eine auf das Unternehmen und eine auf den Dollar. Egal ob du Apple (AAPL), Microsoft (MSFT) oder Nvidia (NVDA) kaufst, du kaufst den Dollar immer mit. Vor 1973 war das anders. Damals war der Dollar fest. Heute schwankt er, und dieses Schwanken landet direkt in deiner Rendite.

Ein Beispiel macht das greifbar. Du kaufst Microsoft (MSFT) für 10.000 Dollar. Bei einem Kurs von 1,20 EUR/USD zahlst du dafür rund 8.333 Euro. Nach einem Jahr steht die Aktie zehn Prozent höher, dein Investment ist 11.000 Dollar wert. Jetzt zählt allein, was der Dollar in der Zwischenzeit gemacht hat.

Szenario A, der Euro wertet auf (Kurs 1,35): Deine 11.000 Dollar sind nur noch 8.148 Euro wert. Die Aktie hat zehn Prozent zugelegt, und trotzdem stehst du in Euro mit 2,2 Prozent im Minus. Die Dollarschwäche frisst deinen kompletten Kursgewinn.

Szenario B, der Euro wertet ab (Kurs 1,05): Deine 11.000 Dollar sind plötzlich 10.476 Euro wert. Aus zehn Prozent Kursgewinn werden 25,7 Prozent in Euro. Der starke Dollar verdoppelt deine Rendite.

Dieselbe Aktie. Derselbe Kursgewinn. Zwei völlig verschiedene Ergebnisse. Den Unterschied macht allein das, was Nixon 1971 in Gang gesetzt hat.

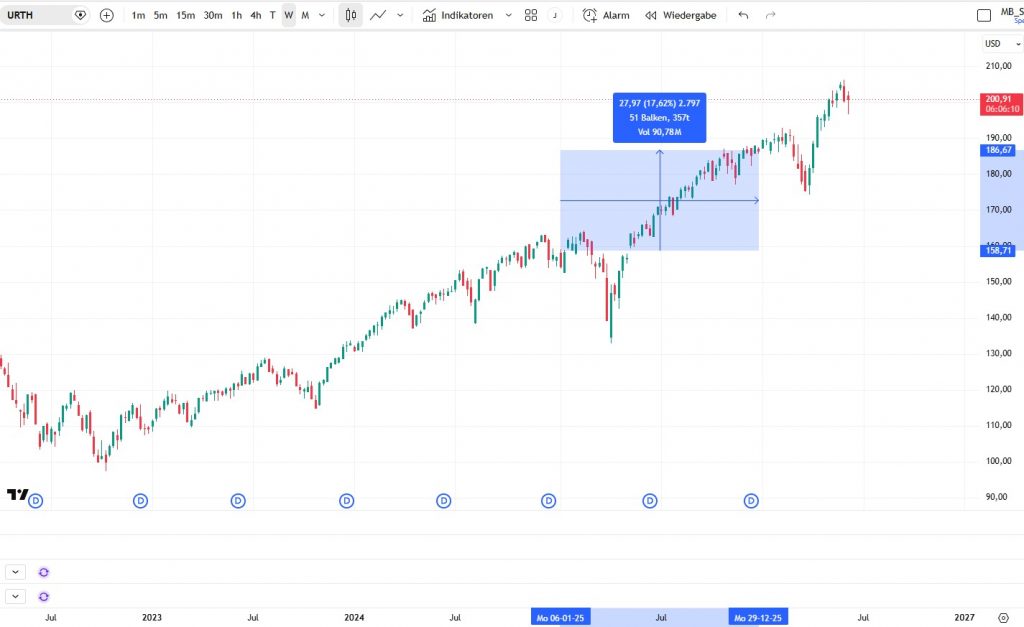

Sehr eindrücklich wurde dieser Effekt im Jahr 2025. In diesem Jahr ging es für einen klassischen ETF-Anleger, aus US-Sicht, mit dem MSCI World um satte 17% nach oben – keine schlechte Jahresrendite. Gleichzeitig veränderte sich in diesem Jahr allerdings auch der Euro gegen den US-Dollar. Der Euro stieg von 1,03 USD auf über 1,18 USD und gewann damit um ganze 14,5% an Wert.

Aus Sicht eines US-Anlegers ist das kein Thema, da die Heimatwährung ja ohnehin US-Dollar sind. Aus Sicht eines europäischen Anlegers macht das allerdings einen riesen Unterschied.

Der klassische MSCI World ETF weißt inzwischen einen US-Aktien Anteil von rund 70% auf. Damit hat man natürlich auch eine nicht zu unterschätzende Wette auf den US-Dollar laufen. Aufgrund der Währungsabwertung betrug die Jahresrendite eines EU-Ansässigen, welcher seine Brötchen beim Bäcker in Euro bezahlen muss, nur etwa 7%.

Das sind ganze 10 Prozentpunkte weniger! Mit einem in Euro gesicherten ETF hättest du also eine mehr als doppelt so hohe Rendite erzielt. Und das nur wegen der Schwankung zischen dem Euro zum US-Dollar. Die zugrunde liegenden Aktien des Index sind alle exakt gleich.

Zugegeben, die angesprochene Absicherung bringt dir natürlich nur dann etwas, wenn der Euro auch tatsächlich gegen den US-Dollar steigt. In Jahren in, denen es umgekehrt ist, kostet dich der Euro gesicherte ETF, aufgrund seiner höheren Kostenstruktur, sogar extra.

Auf lange Sicht betrachtet mag sich dieser Effekt also durchaus ausgleichen. Wenn man allerdings einen Anlagehorizont von weniger als 10 Jahren hat oder generell auf die Performance einzelner, unterjähriger Aktientrades setzt, dann wird das Thema Währungshedging sehr schnell sehr entscheidend. Es ist daher essenziell sich mit diesem Thema auseinanderzusetzen, sowie seine Währungsrisiken zu kennen und bewusst zu steuern.

Der nächste Schritt

In der Jens Rabe Academy bringen wir Dir genau das bei. Mit einer sauberen Trennung zwischen Renditebringer und Sicherheitsbaustein, klaren Regeln und einem Risikomanagement, das Dich vor deinen eigenen Reflexen schützt. Wenn Du wissen willst, wie Du Dein Depot währungstechnisch richtig aufstellst, dann buch Dir HIER ein kostenloses Strategiegespräch mit unserem Team.

Denn die Wahrheit ist: Du musst den Dollar nicht schlagen. Du musst nur verstehen, wann er dein Verbündeter ist und wann nicht.