Stell dir vor, es ist Oktober 1962. Die Kubakrise. Sowjetische Atomraketen stehen 90 Meilen vor der Küste Floridas. Die Welt steht am Rand eines nuklearen Krieges.

Was glaubst du, was die Börse in den folgenden Wochen gemacht hat?

Sie ist gestiegen.

Klingt absurd? Ist aber historisch belegt. Und es ist kein Einzelfall.

100 Jahre Finanzgeschichte zeigen ein Muster, das den meisten Anlegern völlig fremd ist: Geopolitik und Börse folgen einer anderen Logik, als dein Bauchgefühl dir sagt. Kriege erschüttern die Welt. Aber sie zerstören selten langfristige Börsentrends.

Was sie zerstören, ist die Rendite von Anlegern, die in Panik verkaufen.

In diesem Artikel zeige ich dir, was wirklich passiert, wenn Bomben fallen und Märkte beben. Nicht mit Meinungen. Sondern mit Daten aus über einem Jahrhundert.

Warum Geopolitik und Börse nicht zusammenpassen – zumindest nicht so, wie du denkst

Wenn irgendwo auf der Welt ein Konflikt eskaliert, passiert an der Börse immer dasselbe.

Panik.

Der VIX schießt hoch. Anleger verkaufen hektisch. Die Schlagzeilen überschlagen sich. Und die erste instinktive Reaktion der meisten: Raus aus dem Markt. Rein ins Cash. Sicherheit.

Zur Absicherung des Depots sicherlich nicht die schlechteste Entscheidung. Trotzdem zeigt sich in der Praxis erstaunlicherweise ein anderes Bild. Denn Daten zeigen: Wer seit 1990 in Phasen hoher Volatilität konsequent mit dem gesamten Depot in Cash gewechselt hat, reduzierte seine langfristige Rendite um fast 80 Prozent.

Lies das nochmal. 80 Prozent.

Wichtig zu verstehen: Wir sprechen hier nicht von einzelnen Trades, sondern davon, dass Anleger plötzlich beginnen aus Panik ihre langfristigen Aktien- und ETF-Positionen aufzulösen.

Das bedeutet: Die Angst vor dem Crash hat mehr Vermögen vernichtet als alle Kriege zusammen.

Warum ist das so?

Weil Märkte keine Nachrichtenagenturen sind. Sie sind Informationsverarbeitungssysteme. Und sie arbeiten schneller, als du die Überschrift lesen kannst.

Krieg und Aktienmarkt: Die Zahlen, die kaum jemand kennt

Hier wird es konkret. Und überraschend.

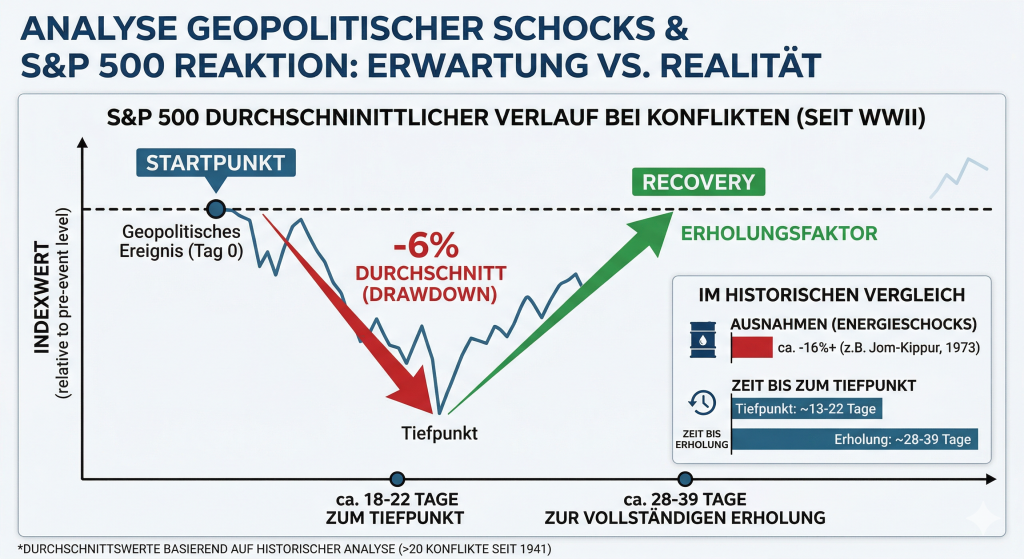

Über 20 militärische Konflikte seit dem Zweiten Weltkrieg zeigen ein erstaunlich konsistentes Bild. Der S&P 500 verliert nach einem geopolitischen Schock im Schnitt rund 6 Prozent. Der Tiefpunkt ist nach durchschnittlich 28 bis 39 Handelstagen erreicht. Danach erholt sich der Markt oftmals vollständig.

Sechs Prozent. Weniger als zwei Monate. Und dann weiter aufwärts.

Zum Vergleich: In mehr als der Hälfte aller Jahre seit 1980 fiel der S&P 500 um 10 Prozent oder mehr – ganz ohne Krieg, ganz ohne Krise. Einfach durch ganz normales Marktrauschen.

Der durchschnittliche kriegsbedingte Rückgang ist also kleiner als eine ganz normale Marktkorrektur.

Ein Beispiel, welches das besonders deutlich macht: September 1939. Hitler marschiert in Polen ein. Der Zweite Weltkrieg beginnt. In dem Monat nach der Invasion steigt der Dow Jones um über 11 Prozent. Warum? Weil der Markt vorher monatelang die Unsicherheit eingepreist hatte. Und weil die Kriegsproduktion die Flaute der Depressionsjahre beendete.

Sell the Rumor, Buy the Fact. In Reinform.

Warum der Markt den Krieg einpreist, bevor du ihn siehst

Das ist vielleicht die wichtigste Lektion in der Beziehung zwischen Geopolitik und Börse.

Märkte blicken drei bis sechs Monate in die Zukunft. Bevor eine Invasion offiziell beginnt, gibt es längst Signale: Satellitenbilder, diplomatische Funkstille, ungewöhnliche Bewegungen an den Rohstoffmärkten. Professionelle Akteure nutzen diese Informationen.

Was passiert dann? Die Volatilität steigt schon vor dem Ereignis. Die schwachen Hände verlassen den Markt. Die Preise fallen. Und wenn der Krieg dann tatsächlich ausbricht, ist das Abwärtspotenzial oft schon erschöpft.

Das erklärt, warum der Tag einer Invasion häufig der Wendepunkt ist. Nicht der Beginn des Crashs.

Der Markt reagiert auf neue Informationen in Sekunden. Die breite Öffentlichkeit braucht Stunden oder Tage, um die Implikationen zu verstehen. Und genau in dieser Lücke liegt der Unterschied zwischen informierten Investoren und denjenigen, die auf veraltete Nachrichten reagieren.

Oder anders formuliert: Wenn du es in den Nachrichten liest, ist es an der Börse schon Geschichte.

Geopolitische Risiken investieren: Gold, Anleihen und der Ölpreis als Schlüssel

Nicht jeder Krieg wirkt gleich auf dein Depot. Die entscheidende Frage ist: Gibt es einen Energieschock – oder nicht?

Die verheerendsten Markteinbrüche der letzten 100 Jahre wurden nicht durch Kriege selbst verursacht, sondern durch die damit verbundenen Ölpreisexplosionen. 1973 beim Jom-Kippur-Krieg fiel der Aktienmarkt um über 16 Prozent. 1990 bei der Invasion Kuwaits um fast 16 Prozent. Beide Male war es der Energieschock, der wie eine globale Steuer auf Produktion und Konsum wirkte.

Ohne Angebotsschock? Dann ignoriert der Markt geopolitische Spannungen typischerweise innerhalb weniger Wochen.

Das zeigt: Du musst als Anleger unterscheiden zwischen einem reinen Wachstumsschock und einem echten Angebotsschock mit Energiekrise. Ersterer bietet oft Kaufgelegenheiten. Letzterer erfordert häufig eine andere Aufstellung.

Gold: Kein universeller Retter

Das Narrativ, Gold sei der ultimative Schutzschild in Kriegszeiten, hält der Datenlage nur bedingt stand.

In den ersten zwölf Monaten des Zweiten Weltkriegs fiel der Goldpreis um 1,7 Prozent. Über die gesamte Kriegsdauer stieg er um gerade einmal 0,8 Prozent.

Gold funktioniert dann, wenn Kriege mit einem Vertrauensverlust in Fiat-Währungen einhergehen. Während des Irak-Krieges 2003 stieg es um über 24 Prozent – getrieben durch Dollar-Schwäche und fiskalische Unsicherheit.

Gold ist also kein Kriegs-Barometer. Es ist ein Währungs-Hedge. Ein Unterschied, den viele Anleger nicht machen.

Anleihen: Erst Schutz, dann Risiko

US-Staatsanleihen reagieren bei einem Angriff in der Regel sofort: Die Kurse steigen, während normalerweise die Renditen fallen, weil Kapital in Sicherheit flieht. Klassischer Flight to Quality.

Doch diese Bewegung kehrt sich oft um, wenn der Markt die inflationären Folgen der Kriegsfinanzierung einpreist. Während des Vietnamkrieges stiegen die Zinsen der 10-Jährigen von 4 auf 7 Prozent. Und nach dem Ukraine-Schock 2022 machten explodierende Energiepreise Bonds zum schlechten Hedge gegen Aktienverluste.

Dennoch: In 78 Prozent aller Jahre seit 1870 boten Anleihen eine positive Diversifikation. Die Ausnahme bestätigt hier die Regel – nicht umgekehrt.

Die vergessene Warnung aus den 1930er Jahren

Wer die heutige Welt verstehen will, muss in die 1930er schauen. Denn die Parallelen sind verblüffend.

1931 marschierte Japan in die Mandschurei ein. Der S&P 500 verlor in den folgenden zwölf Monaten über 43 Prozent. Aber nicht wegen des Krieges. Sondern weil Zölle – der berüchtigte Smoot-Hawley Act – den Welthandel abwürgten und der Völkerbund versagte.

Die Lektion: Geopolitik wird verheerend, wenn sie den Protektionismus befeuert. Nicht der Krieg selbst ist das Problem. Es ist die Deglobalisierung, die danach kommt.

Im Kontrast dazu: Den Spanischen Bürgerkrieg 1936 ignorierte der Markt fast vollständig. Keine Auswirkungen auf US-Gewinne, keine Energiepreiseffekte. Der S&P 500 stieg in den sechs Monaten danach um fast 19 Prozent.

Das bringt uns direkt in die Gegenwart. Konflikte zwischen Großmächten – führen zu einer Deglobalisierung, die Lieferketten ineffizienter macht und das strukturelle Inflationsniveau hebt. Das ist ein anderes Spiel als ein regionaler Konflikt in einer Ecke der Welt, die der Markt in zwei Wochen vergisst.

Fazit: Die Welt ist gefährlich. Dein Depot muss es nicht sein

100 Jahre Daten liefern vier Erkenntnisse, die jeder Anleger kennen sollte.

Erstens: Kein Krieg hat den langfristigen Aufwärtstrend produktiver Unternehmen dauerhaft gebrochen. Unternehmen passen sich an, erfinden neue Technologien, erschließen neue Märkte – selbst unter oder gerade wegen extremen Druck.

Zweitens: Panik ist teurer als jeder Crash. Wer wegen Schlagzeilen verkauft, verkauft fast immer zum schlechtesten Zeitpunkt. Lerne die Signale des Marktes zu lesen und handle danach.

Drittens: Unterscheide Wachstumsschocks von Angebotsschocks. Nur wenn Energie knapp wird, wird es oftmals ernst für den Aktienmarkt.

Viertens: Diversifikation funktioniert. Nicht immer perfekt. Aber in der Summe über Jahrzehnte hinweg besser als jede Alternative.

Oder kurz: Die kühle Rationalität in der Krise schlägt die hektische Reaktion auf Schlagzeilen. Immer.

Wie bist du mit deinem Depot in der aktuellen Krise umgegangen? Warst du panisch oder hattest du einen klaren und strukturierten Plan für deinen Handel?

Wenn du dein Portfolio krisenfest aufstellen möchtest und die nächste geopolitische Erschütterung als Chance, statt als Bedrohung nutzen willst, dann bewirb dich JETZT für ein kostenloses Erstgespräch.

Wie mit Tausenden anderen Kunden vor dir, schauen wir dann gemeinsam, wie wir deinen Börsenhandel aufs nächste Level bringen können.